みらい総合法律事務所 東京都千代田区麹町2丁目3番 麹町プレイス2階

法人破産と個人破産では、免責の有無・同時廃止の有無・財産を残せる可能性の有無等といった点で違いがあります。

よく見られる代表者個人も自己破産するケースでは、スケジュールや手続終了による結果につき、会社と分けて考えるようにしましょう。

本記事で次のポイントを整理しておくと、会社と個人の混同は避けられます。

目次

法人破産と個人破産の決定的な違いは、申立人の再出発を目的とするか否かです。

会社(法人)の破産申立ては、すなわち経営をきっぱりと断念することを意味します。

経営者その他役員等の個人の破産は、保証債務の履行等を逃れ、今後は再就職や生活保護受給を通じて生活を立て直すことを目的とします。

破産申立てした会社は、手続開始で解散すると定められています(会社法第471条1項等)。

実際には手続終了まで会社として存続しますが、財産の処分及び配当が終わって破産手続が集結すれば、いよいよ法人格は完全に消滅します。

会社の財産で債務の弁済に至れなかったとしても、返済義務は消滅します。

債務者=法人格が消滅して観念出来なくなった以上、支払いを負うべきものも同様にいないと考えられるためです。

個人が破産申立てをする場合、手続は免責決定(破産法第253条1項)の確定で終了します。

免責とはすなわち、財産の処分及び配当をもってしても弁済できない債務につき、これを免れると裁判所が判断することです。

免責決定が下りた後は、社会活動には全く制限を受けず、就職や生活保護受給等を通じて生活再建を進められます。

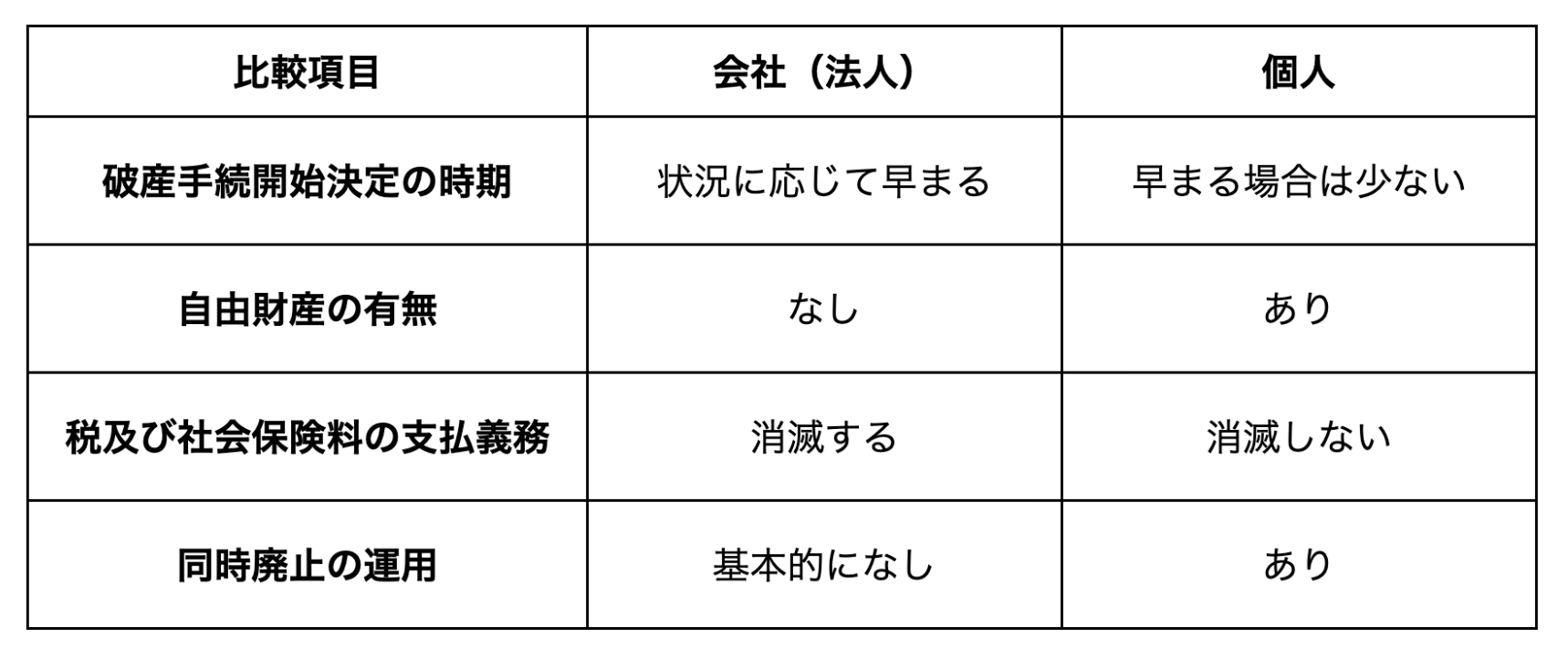

破産手続の目的が違うこと等から、法人破産と個人破産では手続上さまざまな相違点があります。

大きく違うのは、一部の財産を手元に残せる可能性、そして手続終了までのプロセスです。

破産手続開始決定は問題がなければ概ね1週間程度とされますが、法人はより早く個人は目安通りとなる傾向があります。

法人の場合は利害関係の規模が大きく、貸金業法に基づく取立て行為規制がないことからも、情報が漏れると資産を押さえようと債権者が殺到したり混乱する恐れがあるからです。

破産で処分される財産の範囲は、法人はその保有分全てに及ぶのに対し、個人は生活に必要最低限な部分を除外します。

法人は消滅する以上、財産を残しておく必要がありません。対する個人は、家具家電類や仕事に必要な道具、給料の一部等を「自由財産」として処分及び配当の対象としない決まりがあります。

滞納中の税や社会保険料は、法人だと破産手続終了と共に免れられるのが原則ですが、個人は継続して支払義務を負わなくてはなりません。

会社の法人税や年金保険料の事業主負担分等は、法人格が消滅すれば、一般的な債権と同様に「支払義務を負うべきものがいない」と判断されます。

一方の個人破産は、住民税等の公的な支払いを非免責債権(破産法第253条1項但書)ととらえ、免責決定が下りる銀行等の債権と区別されます。

破産手続で処分・配当できる財産が無いケースは「廃止」で終了します。この時、個人だと破産手続開始決定と同時に処理する「同時廃止」の運用があるものの、法人ではほとんどのケースで「異時廃止」となります。

会社の場合、契約や資産の関係が複雑化しています。

悪いケースでは資産隠しや債権者を不平等に扱う等の問題が考えられ、選任された破産管財人による調査や債権者集会の場での説明が欠かせません。

このような前提から破産手続開始決定から廃止へと手順を踏むのが一般的です。

破産費用は個人と法人でそれぞれかかり、法人の方が高額化します。

財産及び負債の状況に応じ、破産管財業務(手続中の財産の管理・処分・配当等)や代理人の業務が必然的に複雑化するためです。

破産管財人に引き継ぐ予納金について、法人破産の場合は負債の規模に応じ、

少額管財手続がある裁判所の場合、最低20万円からです。

通常管財事件になると、50万円以上が必要です。

その他、弁護士費用がかかります。法人の事件で最低50万円以上の弁護士報酬が相場であり、

規模が大きかったり複雑な事案では数百万円となることもあります。

したがって、破産を検討する際は、資金繰りの関係もあるので

できるだけ早期に弁護士に相談することが大切です。

個人破産の場合は、実費として、同時廃止となるケースで1万円から3万円程度、管財事件のケースでは20万円から50万円程の予納金が必要となるのが通常です。

別途、弁護士費用は簡単な事件で30万円程度、複雑で大きな事件であれば100万円以上になることもあります。

法人が債務超過や破産に陥っても、代表者等の自然人(個人)には何も影響しないのが原則です。ただし、融資契約や会社形態による多数の例外が存在します。

中小企業の破産では、会社と一緒に代表者個人も破産しなければならない場合は珍しくありません。

会社の債務は破産手続で免れられても、代表者以外の役員や親族等が契約に基づいて肩代わりさせられることがあります。

該当するケースでは、今後支払義務を負う個人も同時に破産申立てに着手しなければなりません。

同時に破産しない場合は、一括請求され、分割払いのため和解交渉するか、あるいは強制執行・差押えを甘んじて受けることになります。

会社破産では、代表者自身も個人破産するケースが往々にしてあります。

個人破産の要否は倒産・廃業が視野に入ってきたタイミングで明白になりますが、経営の現状をより早く客観的に分析すれば、回避の余地はあります。

経営者が連帯保証人となっているケースでは、債権者の同意があれば「経営者保証ガイドライン」の活用で個人破産を回避できる可能性があります。

もっとも、誠実に弁済する姿勢がある・適時適切に情報開示する等の一定の要件を満たすのが前提です。

また、経営状況が切迫しつつある場合は、

自力で対処しようとせず信頼できる第三者に相談するのが大切です。

個人破産する場合、資格・職業に一定の制限を受けるのが問題です。

別会社の取締役となっている時は、会社との委任契約が終了し(民法第653条2号)、株主総会で再度選任されなくてはなりません。警備員・宅地建物取引士等の資格職も、免責許可もしくは申立てで復権するまで業務できません。

その他、通常通り管財事件となる場合には、破産管財人に協力する義務が生じたり、全ての郵便物がいったん管財人に転送されたりする定めがあります。

一時的ではあるものの再スタートに支障をきたすため、個人破産は極力避けたいところです。

会社破産は清算のち法人格消滅を目的としており、手続き開始時には債権者が殺到するリスクがあるのが特色です。

個人のように免責や財産の一部を残せる可能性はなく、手続開始は準備が整い次第速やかに行われます。

申立人の負担になりやすいのは、費用や手続終了までの時間がある程度かかる点でしょう。

会社破産のスケジュールや費用、効果に関しては、弁護士で見通しを立てられます。

個人破産を極力回避するためにも、危ういと感じた時は速やかに相談すると良いでしょう。